立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

今日需要关注的数据有,德国1月IFO商业景气指数和美国11月耐用品订单月率初值。

周一,美元兑多数主要货币走弱,日元大幅上涨,黄金价格刷新历史新高;与此同时,投资者纷纷研判,若日美联手入市支撑日元,可能会进一步恶化市场对美元的情绪。此前,美国政府反复无常的政策制定扰动了金融市场,美元刚经历了自5月以来表现最差的一周;期权市场上,美元相关定价也正迈向至少2011年以来最悲观的水平。

来源:郁言债市

► 25Q4固收+基金需求暴增,热门产品业绩较强

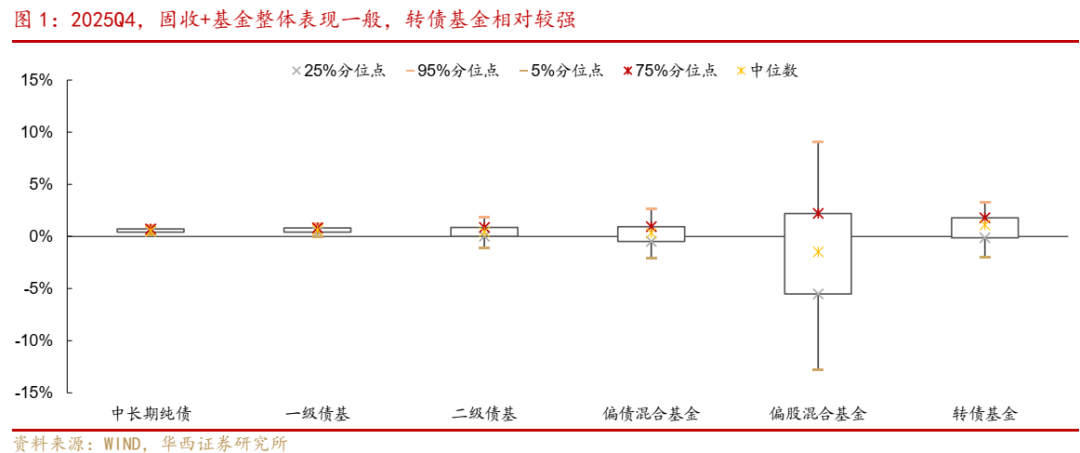

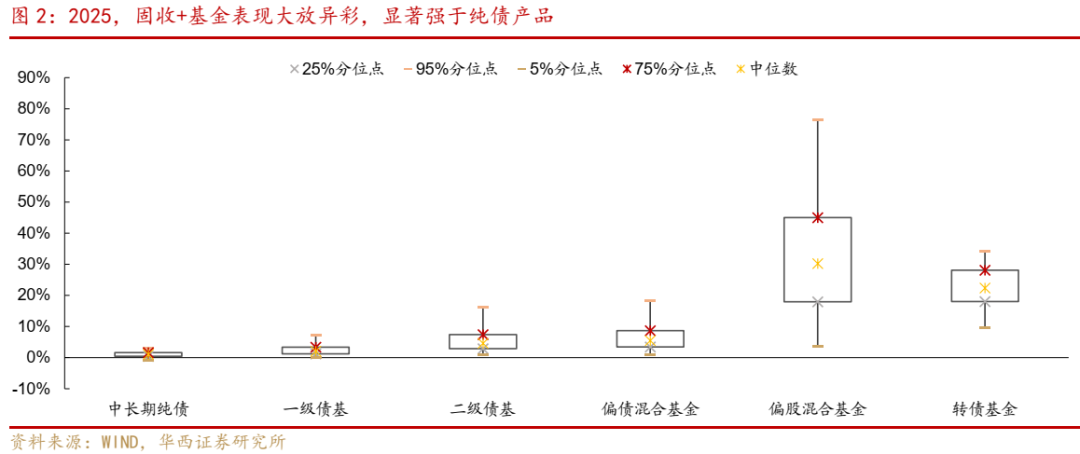

业绩方面,2025Q4,传统固收+基金与纯债基金表现接近,但从全年情况来看仍明显更强。收益率方面,2025Q4,转债基金收益率处于较高水平,为1.09%。一级债基、二级债基和偏债混合基金则分别为0.6%、0.44%、0.31%。不过,从2025年全年情况来看,转债基金收益率中位数22.43%,一级债基、二级债基和偏债混合基金分别为2.06%、4.66%、5.49%,显著强于中长债基金(1.07%)。

规模方面,常规分类(不含转债基金)中,25年四季度,二级债基规模环比高增2506亿元至15535亿元。不过,一级债基、偏债混合基金规模分别减少142.5亿元、7亿元。转债基金也环比减少117亿元至1216亿元。

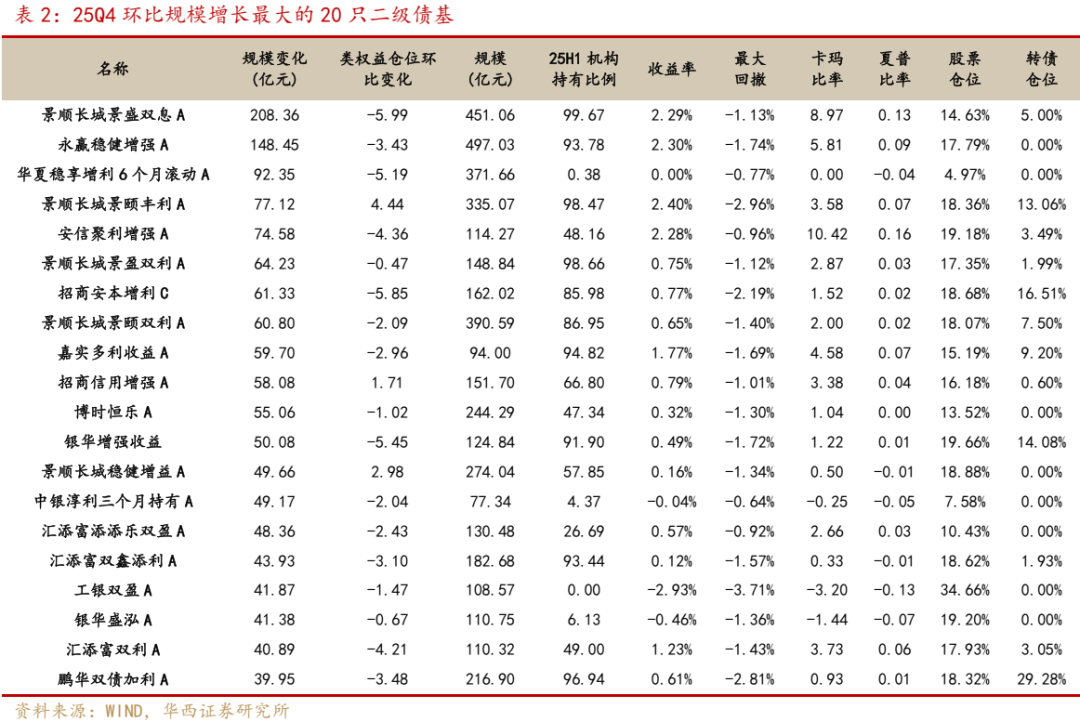

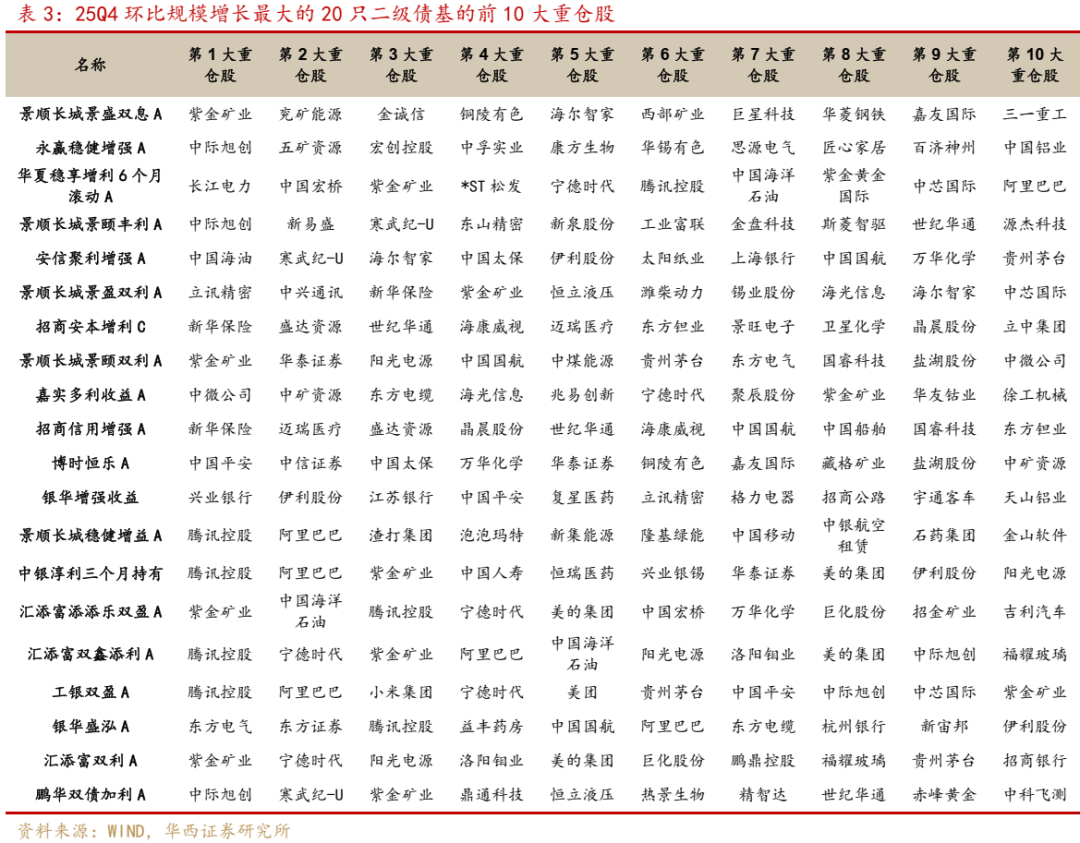

25Q4环比规模增长最大的20只二级债基的主要特征:其一,大多数成立时间较长且此前规模本就较大的老牌产品。其二,规模增长或更多由机构而非自然人贡献。其三,股票仓位相对较高,且转债仓位明显偏低。其四,整体业绩较强,卡玛比率相比于中位数水平较为占优。其五,重仓股分布在有色金属、电子、电新、非银金融、传媒、通信等行业。

► 转债持仓:仓位分化,加仓银行、周期、军工

转债仓位方面,常规类别基金仓位有所分化,二级债基继续回落,但一级债基转债仓位有所回升。2025Q4,一级债基转债仓位环比增长0.32个百分点至7.97%。二级债基和偏债混合基金转债仓位继续明显下降,分别环比回落1.07、0.88个百分点至7.12%、3.41%,主动转债基金仓位略有回升,环比增长0.63个百分点至84.81%。

行业持仓方面,公募基金重点加仓银行标的,以及新能源权重、周期α、军工强势个券。在减持幅度居前的品种中,除强赎/到期因素,主要是汽车、医药、农牧等消费板块。

综合来看,25Q4固收+基金呈现需求非常旺盛&仓位分化的组合。二级债基成为固收+需求的核心载体,四季度规模大幅增长,与此同时,一级债基&转债基金规模反而边际回落。这意味着,有权益仓位权限的负债端机构,会考虑将此前增配一级债基(不能配置股票)的需求转移至二级债基以及偏债混合产品。与此同时,二级债基等可投股票产品,在合同投资范围规定内,也在尽量将转债仓位向股票仓位转移。而一级债基因无法配置股票,参与权益行情的需求只能通过转债来表达,从而转债仓位有所增加。

风险提示:权益市场风格加速轮动;转债市场规则出现超预期调整等。

01

2025Q4,固收+基金需求暴增,

热门产品业绩较强

1.1 业绩:25Q4,固收+基金整体表现中规中矩

截至2025年1月22日,2025年四季度基金持仓已悉数披露。2025Q4,类权益市场大多数时段处于震荡区间,直至年末才重启上涨行情。传统固收+基金与纯债基金表现接近,且呈现出转债仓位越高&股票仓位越低,整体收益更高的状态。从收益率中位数来看,2025Q4,作为转债高仓位策略代表的转债基金收益率处于较高水平,为1.09%。一级债基、二级债基和偏债混合基金则分别为0.6%、0.44%、0.31%,而中长期纯债基金为0.54%,固收+产品整体表现一般。

不过,从2025年全年情况来看,固收+基金表现显著较强,且含权仓位越高收益越高。其中,转债基金收益率中位数22.43%,一级债基、二级债基和偏债混合基金分别为2.06%、4.66%、5.49%,显著强于中长期纯债基金(1.07%)。

大盛策略

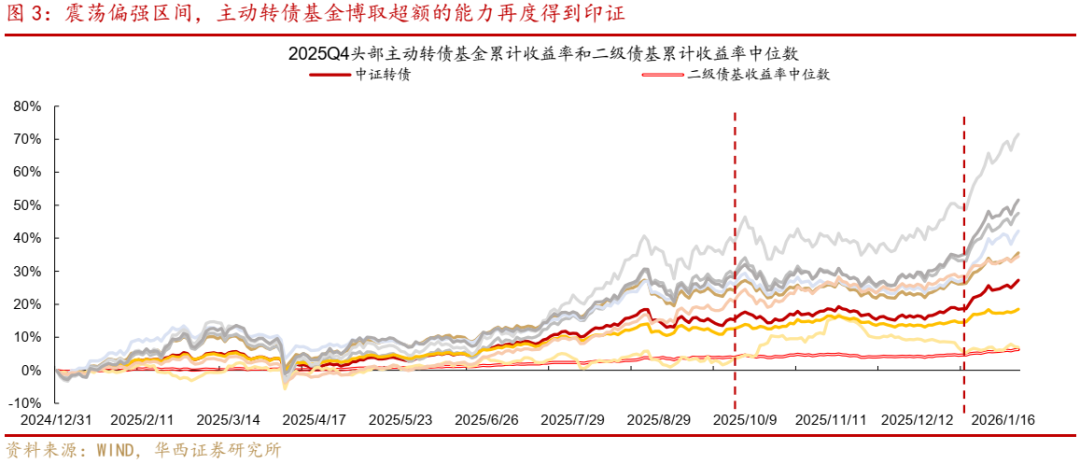

大盛策略进一步观察转债基金2025Q4以来表现,代表性品种超额收益显著。我们选取了部分规模居前的主动转债基金作为样本,计算其2024年末以来的累计收益率曲线,并与二级债基的整体表现进行对比,发现不乏代表性转债基金收益强于中证转债,且明显跑赢二级债基。2025年10月初,特朗普再提关税威胁,市场交易思路以TACO为主。然而TACO思路并未延续,市场随后走向极致防御,同时煤炭、银行等红利品种走强。代表性品种也受到波及,产品回撤较大。时至10月底,二十届四中全会召开,行情企稳反弹,AI、半导体等科技题材领涨。进一步来看,10月行情转为震荡,背后是成交过于集中&个股股价偏高的结构风险。而到了11月初,结构风险仍然存在,指数趋势难寻。11月21日,美股科技行情大跌,A股行情同样受到冲击。与此同时,市场结构风险明显缓解,孕育了反弹机会。代表性品种在此期间基本处于震荡状态。直至12月17日下午,行情强力反弹,标志着市场正式进入修复状态。12月末,指数挑战10月以来的震荡上沿,代表性品种显著上涨,进入2026之后,超额收益进一步凸显。

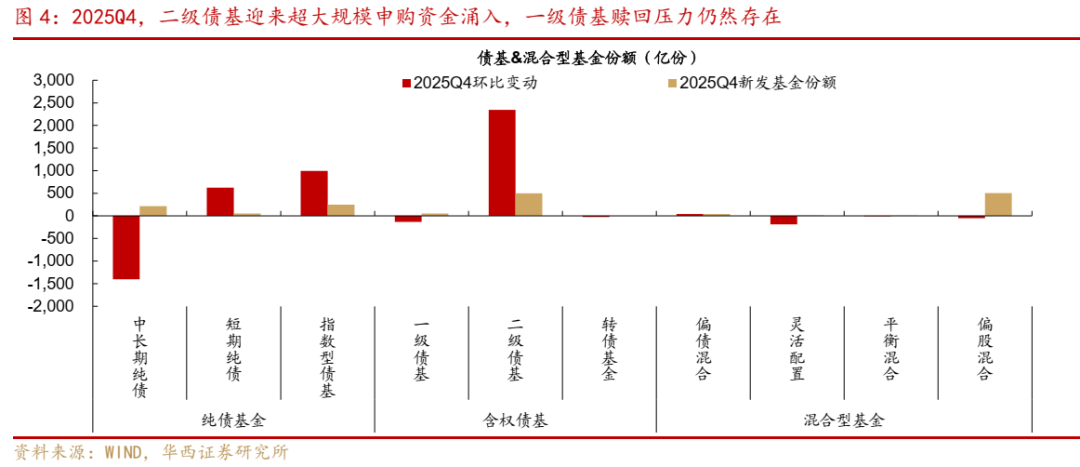

1.2 规模:二级债基申购需求暴增,但一级债基赎回压力延续

2025Q4,二级债基迎来超大规模申购资金涌入,一级债基赎回压力仍然存在。2025Q4,股债四季度行情均中规中矩,不过权益市场整体预期向好,二级债基成为固收+需求主要载体,单季度迎来2344亿份净申购。偏债混合基金份额相对稳定。但一级债基的赎回压力仍存,四季度遭遇净赎回186亿份,相比于三季度118亿份的净赎回有所增加。转债基金25Q4同样遭遇净赎回25亿份。纯债基金方面,中长期纯债基金依然遭遇较大规模赎回,不过短债以及指数债基的赎回压力暂时缓解,四季度分别迎来622、992亿份净申购。

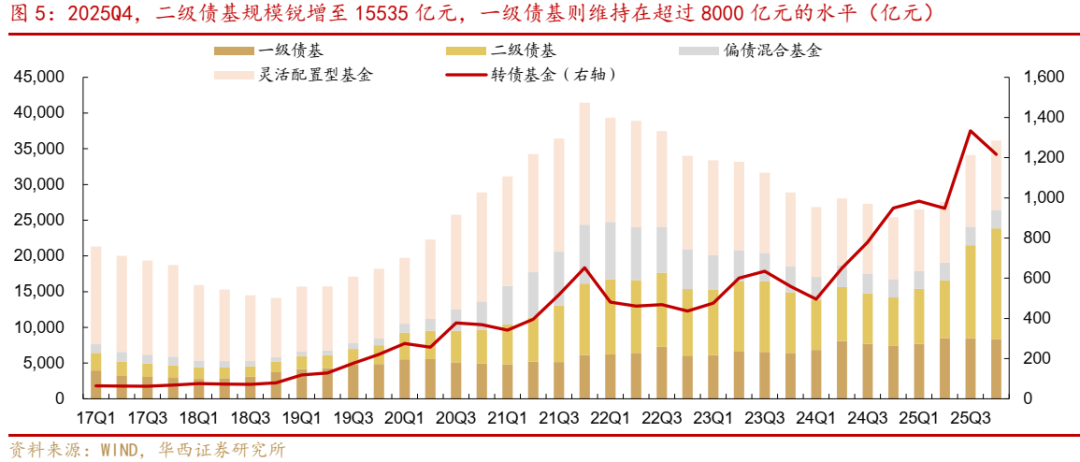

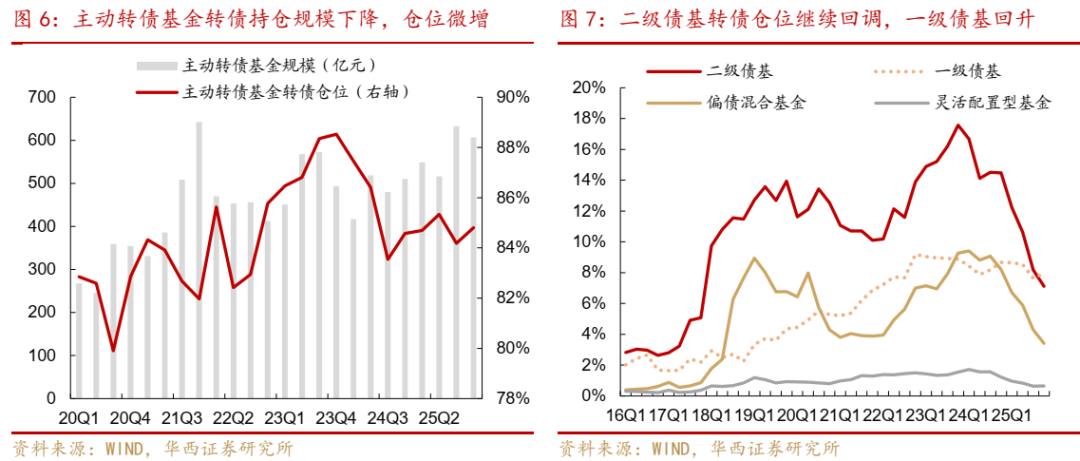

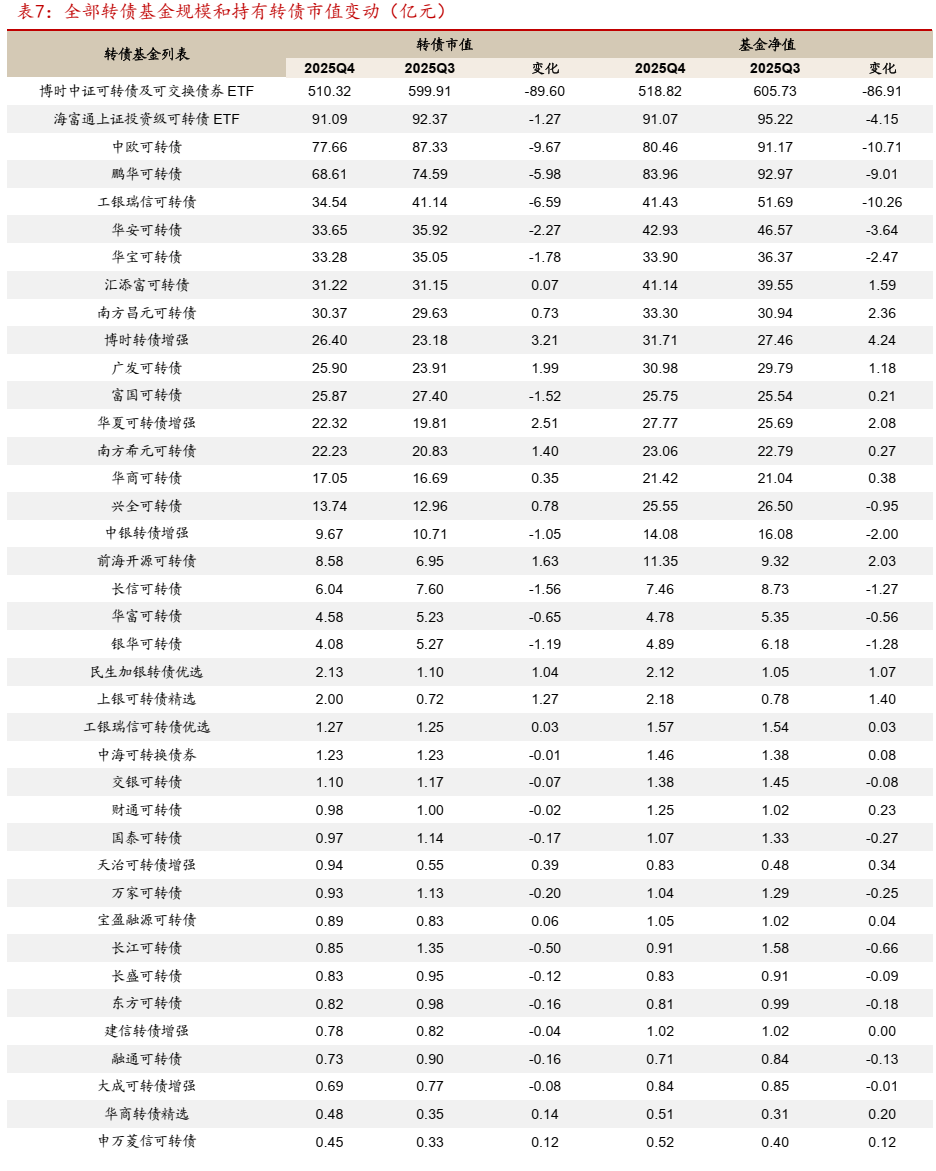

从细分类型基金规模变化上看,常规分类(不含转债基金)当中,2025年四季度,二级债基规模环比高增2506亿元至15535亿元。不过,一级债基、偏债混合基金、灵活配置型规模分别减少142.5亿元、7亿元、316亿元。转债基金也环比减少117亿元至1216亿元。其中,转债ETF规模下降显著,由25Q3的700.96亿元下降至25Q4的609.90亿元。与此同时,主动转债基金规模也略有下降,环比减少26.27亿元至606.57亿元,主被动转债基金规模非常接近。

进一步观察转债基金净值和持仓数据明细,转债ETF热度显著下滑,且规模居前的头部主动转债基金规模同样面临着赎回压力。2025Q4,主动转债基金方面,一个略显尴尬的事实是,规模越大的转债基金反而遭遇了较大的赎回压力。这似乎系基金规模太大导致管理难度增加,从而使得业绩下滑。此外,迎来申购较多且25Q4业绩较强的基金主要是南方昌元可转债和博时转债增强,产品规模环比增加2.36亿元、4.24亿元。被动转债基金方面,博时可转债ETF规模显著回调,但依然稳居第一大转债基金,产品规模高达500亿元以上。海富通上证可转债ETF转债持仓规模小幅下滑1.27亿元至91.09亿元。

1.3 规模锐增的二级债基:业绩占优,机构推动

考虑到2025年四季度二级债基规模大幅度增长,我们试图统计出25Q4环比规模增长最大的20只二级债基,来观察其持仓及风险收益特征。从结果来看,其一,这些增长规模较大的产品,大多数是成立时间较长且此前规模本就较大的老牌产品。其二,规模增长或更多由机构而非自然人贡献,大量产品机构持有比例超过90%。其三,规模增长靠前的二级债基,股票仓位相对较高,且转债仓位明显偏低。其四,这些产品整体业绩较强,卡玛比率相比于二级债基的中位数水平较为占优。其五,重仓股行业方面,这些产品青睐有色金属(紫金矿业等)、电子(寒武纪等)、电力设备(东方电气等)、非银金融(华泰证券等)、传媒(腾讯控股)、通信(中际旭创等)等行业,且这些前20二级债基当中,有一半参与了港股投资。

02

固收+基金转债持仓:

仓位分化,加仓银行、周期、军工

2.1 转债仓位:二级债基仓位回落,中赢投资app一级债基回升

转债仓位方面,常规类别基金仓位有所分化,二级债基继续回调,但一级债基转债仓位有所回升。2025Q4,一级债基转债仓位环比增长0.32个百分点至7.97%。二级债基和偏债混合基金转债仓位继续明显下调,分别环比回落1.07、0.88个百分点至7.12%、3.41%,二者均延续2024年以来的显著减仓趋势,二级债基仓位已经降至2018年以来最低点。偏债混合基金情况类似,上一次仓位低点是2021Q1的3.81%。此外,二级债基和偏债混合的转债仓位高点分别追溯至23Q4的17.57%、24Q1的9.41%。

转债基金方面,25Q4可转债基金(含转债ETF)仓位略有下滑0.12个百分点至91.73%。主动转债基金仓位略有回升,环比增长0.63个百分点至84.81%,处于2020年以来仓位均值附近水平。

股票仓位方面,二级债基保持平稳微增,达到15.51%。不过,混合型基金均下调股票仓位,其中,偏债混合基金环比下降1.2个百分点至20.35%。

观察2025年四季度固收+基金规模及仓位变化,最值得关注的现象是固收+需求非常旺盛&类权益资产明显趋贵且仓位分化的组合。关于固收+需求,二级债基成为核心载体,四季度规模大幅增长,与此同时,一级债基&转债基金规模反而边际回落。这意味着,投资权限包含股票的负债端机构,在申购固收+基金产品之时,由于转债估值显著趋贵(转债依附于正股,实际上面临着正股估值&转债估值的双重估值压力),对于纯转债或者转债仓位为主的产品,兴趣相对有限,会考虑将此前增配一级债基(不能配置股票)的需求,转移至二级债基以及偏债混合产品。需要说明的是,依然存在大量机构,如银行自营以及部分保险自营等,不能配置股票,只能将需求映射到一级债基产品。因此,一级债基产品的需求下限依然有支撑。

常规固收+基金仓位分化同样明显。一级债基转债仓位有所增加,但二级债基转债仓位(已降至历史低位)继续下降&股票仓位平稳。对于二级债基,考虑到其四季度迎来了大量的申购,一方面,面对转债高估值,很难筛选出足够的标的以供配置,另一方面,二级债基等可投股票产品,在合同投资范围规定内,尽量将转债仓位向股票仓位转移。而一级债基因无法配置股票,参与权益行情的需求只能通过转债来表达,从而转债仓位有所增加。

值得注意的是,偏债混合类基金25Q4同时下调了转债仓位&股票仓位。这可能是由于权益市场四季度绝大多数时间均处于震荡,且随着股票估值同样趋贵,叠加临近年底,稳健型的投资者更倾向于控制仓位,保留年内收益。

2.2 转债个券&行业:公募加仓银行,及新能源、周期、军工

首先需要说明的是,公募基金对于进入转股期前后转债的披露规则有所不同。进入转股期之前的转债,只有进入基金前5大债券持仓才会被披露。而进入转股期之后,无论持仓规模大小,均会被悉数披露。我们为更好的观察个券持仓环比变动,此处对于转股起始日位于2025Q4区间的转债进行了剔除。

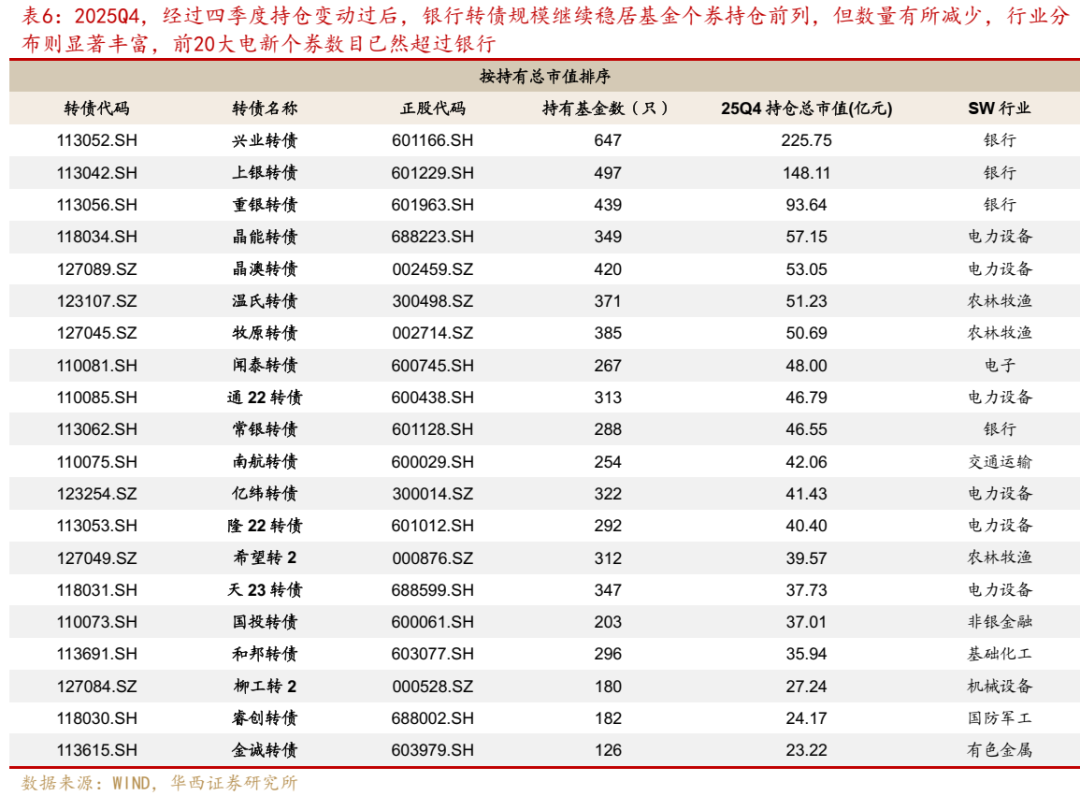

从个券持有市值的变化来看,公募基金重点加仓银行标的,以及新能源权重、周期α、军工强势个券。其中,银行转债当中,随着超大规模银行个券浦发转债的退出,兴业转债、上银转债、重银转债以及常银转债均迎来较大规模增配。中低价新能源权重个券同样成为资金选择的方向,如隆22转债、晶能转债、锂科转债。大中转债相对特殊,看似持仓规模显著增加,但更多是价格效应,公募基金实际上在减持。值得注意的是,公募基金显著重视周期α品种,如恒逸、振华、柳工、兴发、和邦、金诚等。此外,航宇、睿创等军工强势品种也迎来资金青睐。

在减持幅度居前的品种中,银行转债内部,距离到期较近的青农转债、紫银转债,遭遇较大规模减配。且盈峰转债、乐普转2同样因临近到期遭遇减持。此外,强赎预期升温的标的,如天23转债、神马转债、环旭转债等,也受到较大减仓压力。部分当期行情表现较弱的个券,如福立转债、姚记转债、海优转债、科利转债等,也面临一定规模的减持。

2025Q4,经过四季度持仓变动过后,银行转债规模继续稳居基金个券持仓前列,但数量有所减少,行业分布则显著丰富,前20大电新个券数目已然超过银行。在前20大基金持仓品种中,由于浦发转债的退出,金融类转债仅占据5席,低于电新转债的6席。温氏转债、牧原转债、希望转2等农牧品种依然是机构核心重仓。此外,睿创(军工)、金诚(有色)、柳工(机械)因行情较强,成为新晋20大公募持仓标的。

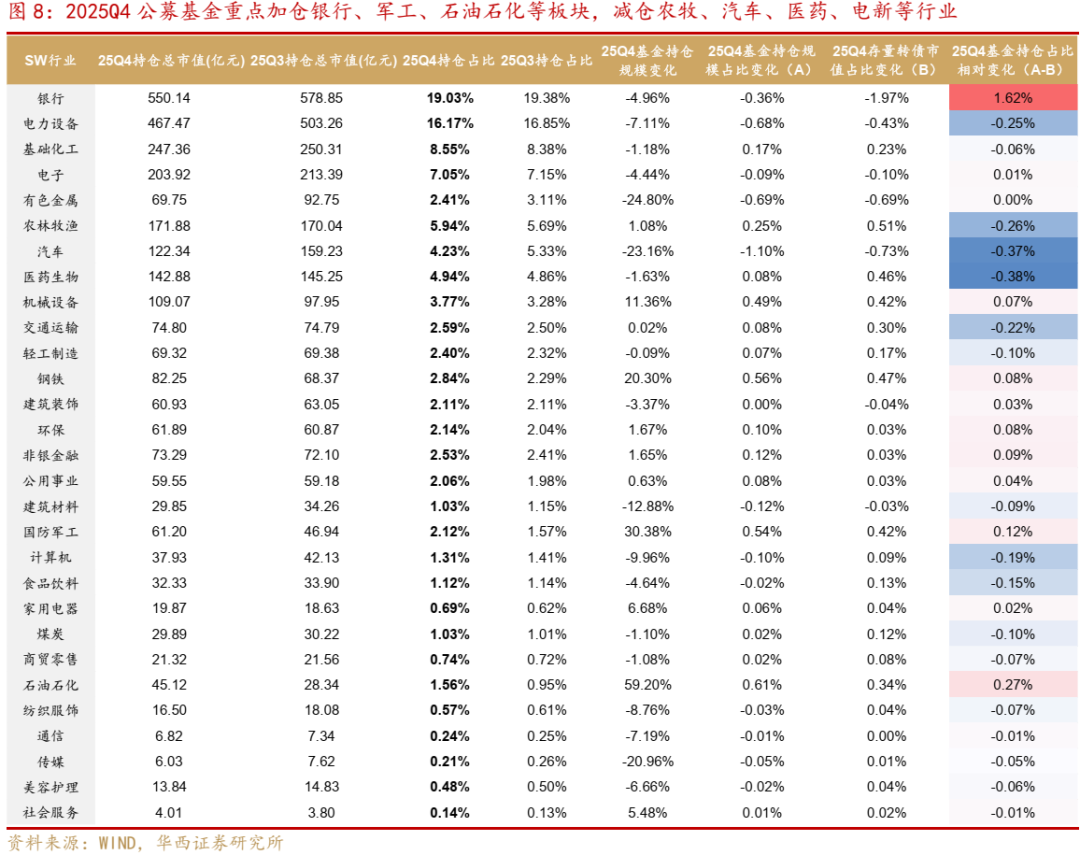

从个券行业分布占比来看,2025Q4公募基金重点加仓银行、军工、石油石化等板块,减仓农牧、汽车、医药、电新等行业。为真实反映基金持仓风格变化,我们剔除了受转股期披露规则影响的个券之后,再对基金转债持仓行业分布占比进行统计(重点关注相较于存量转债市值的相对变化)。从结果来看,与个券变动反映出的情况接近,银行转债虽然整体规模下滑,但公募持仓占比却进一步增加。军工行业持仓占比增加主要系睿创、航宇等个券的增配。此外,汽车、医药、农牧等大消费类板块因整体行情偏弱,受到较大规模减仓。电新则主要系天23转债大幅减持影响。

03

转债策略:需求旺盛,

做多姿态依托正股节奏

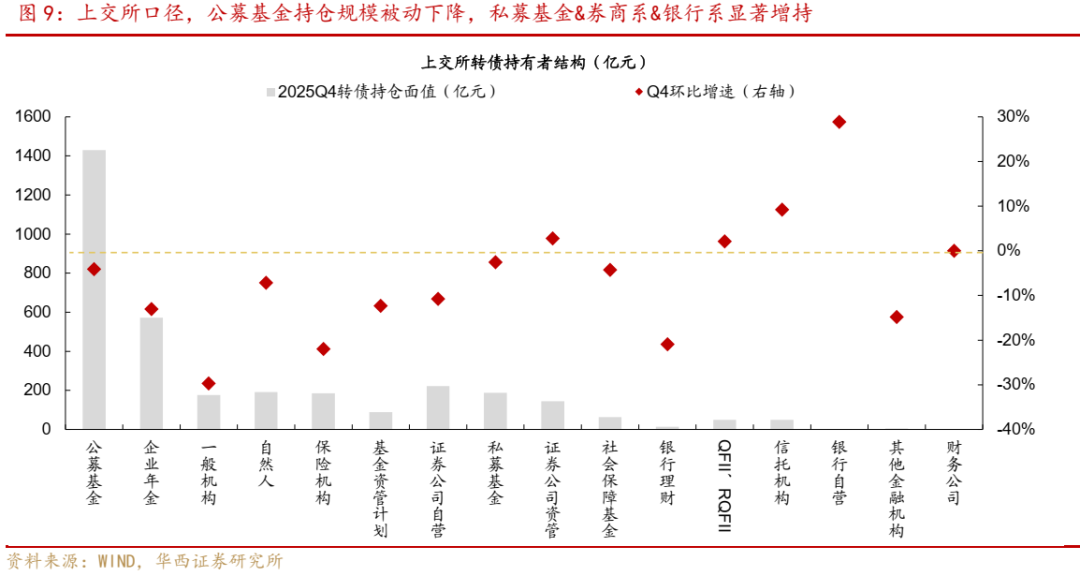

随着转债行情火热且估值触及高位,2025Q4以来转债市场机构行为开始呈现出如下特征:一是,公募基金作为转债市场的主力军,依然在积极参与转债,表观持仓规模下降主要是转债市场整体缩容,公募持仓占比甚至在提升。二是,保险系直接持仓规模显著下降,这与市场草根反馈结论相近,具有直投能力的保险类机构在大幅降低转债投资敞口,更多将需求转向股票。不过,需要注意的是,结合公募二级债基迎来大量净申购的情况来看,依赖委外的保险系机构对于转债的需求或在增加。三是,银行自营直接持仓规模显著增加,虽然绝对量级非常有限,但此类机构更多是通过申购一级债基来参与,侧面反映出对于转债的需求或较为旺盛,四是,券商资管或受益于自身的渠道优势,固收+产品规模增长明显,同样在加大转债投资力度,甚至包括券商自营也成为了开年以来转债需求的重要贡献力量。

转债策略方面,绝对价格中位数&转债估值中枢等各类转债指标的择时提示性意义均在下降,对权益市场的从动效应占据主导。当然,转债的容错率可能会更高,从历史经验来看,在权益市场预期转弱初期,转债估值可能依然坚挺,而往往这也是最佳逃顶时机,后续一旦权益进入右侧转弱区间,转债可能遭遇正股&估值的双重冲击。短期来看,市场内生的做多力量仍然充裕,且春季躁动行情的逻辑基础暂未打破,相对收益投资者仍然可继续参与,绝对收益投资者还是更加建议约束仓位和风险敞口。

04

附录

风险提示:

美联储政策存在不确定性,影响全球市场需求。若权益市场风格加速轮动,偏股型转债估值可能受到大幅影响。若转债市场规则出现超预期调整,转债市场整体规模或者活跃度可能受到影响。

基金档案: ]article_adlist-->25Q3金秋的果实(2025年11月3日)25Q2固收+基金持仓,转债供不应求(2025年7月24日)

25Q1低转债仓位固收+基金,25Q1规模大增(2025年4月27日)

24Q4绩优固收+基金做了什么?(2024年2月19日)

24Q3固收+基金吹响反攻号角(2024年11月13日)

24Q2固收+基金规模超预期扩张千亿(2024年8月7日)

24Q1哪些固收+基金抗住了规模压力?(2024年5月6日)

]article_adlist-->

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

]article_adlist-->分析师:田乐蒙

分析师执业编号:S1120524010001

分析师:董远

分析师执业编号:S1120524050003

证券研究报告:《25Q4,二级债基规模高增2500+亿》

报告发布日期:2026年1月28日

请向下滑动参见华西证券股份有限公司有关微信公众平台推送内容的完整重要提示及法律声明:

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明

本订阅号为华西证券宏观固收团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

]article_adlist-->您的星标、点赞和在看,我都喜欢! ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

旺鼎策略富腾优配苏皇配资恒盛智投富灯网配资

海量资讯、精准解读,尽在新浪财经APP

旺鼎策略富腾优配苏皇配资恒盛智投富灯网配资

信钰证券提示:文章来自网络,不代表本站观点。