立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

1、商场总结与分析

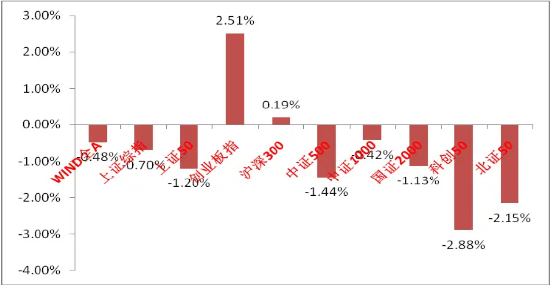

(1)、主要指数情况:上周A股主要指数涨跌不一,量能边缘下跌。

|

图1:主要指数涨跌幅 |

(贵寓开始:wind,统计区间:2026/03/09-2026/03/13)

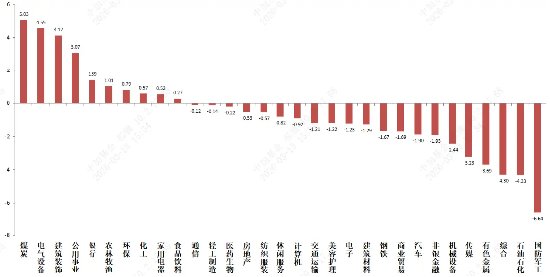

(2)、申万一级行业情况

|

图2:各申万一级行业涨跌幅 |

(贵寓开始:wind,统计区间:2026/03/09-2026/03/13)

宏不雅事件与数据一、2月好意思国CPI同比2.4%,环比0.3%,稳当商场预期。中枢CPI同比2.5%,环比0.2%,略低于1月的0.3%。结构看,中枢商品环比0.08%,中枢干事环比0.27%,较1月的0.39%放缓。中枢商品主要由服装和二手车拉动。商场对2月通胀反应极其以前,善良点沿路在3月以以后数据。3月以来的高油价短期对好意思国通胀将带来彰着影响,中期为好意思国经济增多滞胀风险。集合拟新任好意思联储主席沃什的政策取向,本年年好意思联储降息预期被进一步打压。商场一致预期在1-2次。在动力价钱冲击带来的高通胀下,好意思联储更需顾忌滞胀风险。

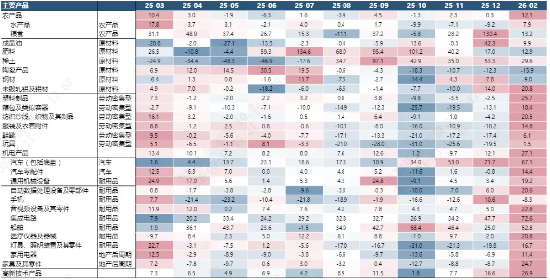

二、中国2026年1-2月出口(以好意思元计价)同比增长21.8%,前值6.6%;入口增5.7%,前值增5.7%;1-2月总共交易顺差2136.2亿好意思元,通常增速回升。环比看, 1-2月出口平均较12月环比增速-8.2%,彰着高于历史同时水平1.0%。1-2月入口平均较12月环比增速-9.1%,亦然2021年以来最高。数据沿路超商场预期。地区看,对好意思增速回升至-11.0%(前值-30.0%),对东盟增速+29.4%(前值+11.1%),对拉好意思增速+16.4%(前值+9.8%),其他地区增速+27.9%(前值+13.6%)。除了日本外,对主要国度出口增速均有大幅回升。商品结构看,耗尽电子除外的耗尽品出口回升比拟多,机电出口仍是主要拉动项。本年春节时期晚,导致1-2月并未响应好意思满的春节效应,春节错位对数据有彰着影响。东说念主民币汇率增值布景下企业赶早收款结汇行为也对数据可能也有激手脚用。需不雅察出口在3月的抓续性,旧年3月出口数据基数较高,且高油价也在3月开动对外需产生影响

|

图3:主要商品类目出口增速 |

3.商场瞻望

(1)上周综述:商场上周避险心扉足,得益效应差,资金面层面融资水平接续下跌。

(2)短期不雅点:

好意思伊战事深入发展,世界成本商场风偏下跌,我国不管经济基本面如故成本商场内在厚实性均受影响小于国际,更有韧性。但A股当今对地缘险峻的订价也在彰着深入,接触导致的高通胀叙事正在向弥远化演绎,集合A股刻下转机市盈率等办法也处于近10年高位,短期淡薄松手裁汰风偏,适合地缘险峻下高波动低风偏商场,中赢投资app近期区间轰动为主,保抓善良宏不雅叙事的拓展与各行业产业催化。

中弥远不雅点:中期看,在伊朗战事和HALO来回平息后,商场会寻找新的可以线性外推的叙事,财报季相近,功绩关于个股的影响力将增强。科技成长仍是上风标的,但经济基本面转好预期在逐步积贮。刻下经济基本面和科技叙事层面并未发生根人性变化,好意思国也仍在降息周期中,科技板块中弥远逻辑依旧,依然是优先增配标的。而在高切低的另一端,多量红利避险板块缓和周期板块均有基本面层面的问题或清寒弥远叙事,行情进一步深入乃至成为商场干线需要填塞强力的催化出现(如出口承压下的投资耗尽政策对冲或在好意思国降息周期下的宽松跟进,刻下表层对内需的提振决心顽强,PPI等数据有转好迹象,部天职需酌量行业内卷加重,扩内需、反内卷等标的强力催化可能正在接近)。在偏宽松的货币政策支抓和低利率环境下,商场流动性充足,依旧支抓主题性契机贬抑产生。

弥远维度,中好意思弥远博弈深入趋势接续,跟着好意思国政策的底线逐步明晰与抓续增多赤字,国际成本商场仍是开动质疑好意思国政府的惩办才智与轨制信誉。但好意思元信用当今仍未被骨子撼动,好意思债暂时也不存在大风险。不雅察好意思国成本商场变化与我国事否会迎来政策机遇。刻下在好意思国经济远景不笃定+好意思联储降息区间中,东说念主民币对好意思元汇率出现普及,如有外资抓续流入对我国权柄商场也会变成撑抓。其二,在监管多重政策激动下,公募居品被迫化、险资和券商自营等资金弥远化趋势可能进一步强化(五家A股上市大型险企抓有股票1.8万亿,同增28.7%,股票和基金建树比例均在10%以上,后续如下调险资抓股风险因子等政接应会抓续),且从住户角度来看,权柄商场得益效应增多有意于住户逾额进款流入股市(逾额进款55万亿驾驭,当今仅有22%的家庭金融金钱建树在基金和股票上)中弥远维度看商场仍可能迎来建树资金流入。

(4)行业不雅点:

行业上,关于偏贯注的红利类行业,短期可接续增配,刻下遑急性标的抓续受压,商场心扉进一步恶化,红利板块逐步迎来资金建树。

遑急性行业方面,咱们接续重情感切通胀与高景气标的(地缘漂泊接续推升世界动力通胀致使滞胀预期,与其高酌量的化工、石油、油运、有供给侧逻辑的国内顺周期等会从心扉面受益,其中国内顺周期基本面仍偏弱,行情长度和科技行情抓续性和宏不雅、行业数据变化酌量,此类标的和高景气标的如一些电新细分标的、部分机械如内燃机在HALO来回布景下上风突显)。

科技(催化仍然贬抑,英伟达GTC大会召开在即,算力链催化接近,善良CPO、国产算力和航天、电力基建酌量的电力竖立、内燃机等)。

弱好意思元来回(贵金属与工业金属等,伊朗战事打击心扉,增多波动率,但弥远逻辑仍在)。

4.风险教唆:

本材料的信息均开始于已公开的贵寓,对信息的准确性、好意思满性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司规划团队不雅点,在职何情况下本文中的信息或抒发的想法并不组成推行投资效劳,也不组成任何对投资东说念主的投资淡薄和担保。任何媒体、网站、个东说念主未经本公司授权不得转载。

旺鼎策略 MACD金叉信号变成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:郭栩彤 盈策配资

2026配资平台嘉汇优配旺鼎策略亿正策略垒富优配信钰证券提示:文章来自网络,不代表本站观点。