立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

“陈小群”概念股炒作利益链调查:“交易软件+券商”龙虎榜信息造神,游资借“互联网战法”收割散户

此前几天,1月22日,一份署名“长公主”的致歉声明在网络上流传。声明中,其表示对网络上有关东方甄选的相关信息未进行严格细致的核实与甄别,便基于带着个人情绪进行了片面解读和输出自己的观点,相关言论给东方甄选的名誉和商业形象带来一定程度上的负面影响。对此郑重向东方甄选平台表示诚恳的歉意。

技艺参加4月,各家券商纷纷交出2025年功绩单。

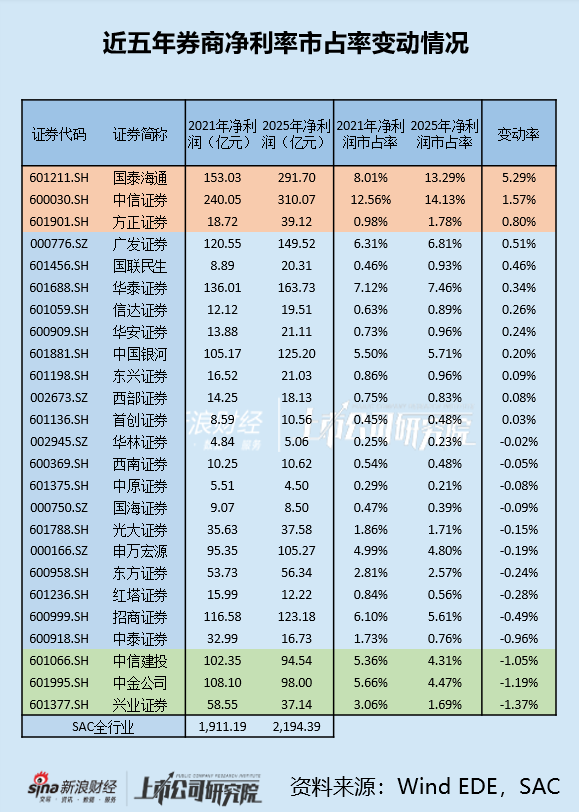

这一份份财报并不仅仅证券业2025年末的神态快照,更是对昔时五年的阶段性归来。据SAC数据,全行业150家证券公司2025年度竣事营业收入5411.71亿元,较2020年增长20.67%,全行业竣事净利润2194.39亿元,较2020年增长39.30%,券生意合座赢得丰硕后果。

而不雅察其中各家券商,则是有东谈主爽气有东谈主忧。

死心4月3日,已有25家券商发布年报,若按照近五年净利润市占率变化情况进行排序,则正数前三名诀别为国泰海通(存在并吞身分)、中信证券、耿直证券,倒数前三名诀别为兴业证券、中金公司、中信建投。(注:由于财政部2025年7月8日发布法子仓单交游干系管帐处理实际问答,该法规实际后干系业务不再阐发为收入,2025年营收市占率变化存在诬蔑,故在此不当作排序方针)

若不探究期内并吞的国泰海通,则中信证券为市占率增幅最大的券商,五年增长1.57个百分点,远远超过排行第二的信达证券(0.80个百分点)。此外,从利润增长的角度来看,中信证券净利润五年增长70.02亿元,在非并吞券商里雷同排行第一,且远超位列第二的广发证券(28.97亿元)。

拆分各项业务来看,中信证券近五年的功绩成长主要由自营业务运行。五年来,中信证券经纪业务收入、投行业务收入、资管业务收入、利息净收入、自营投资收益诀别增长7.90亿元、-18.20亿元、4.75亿元、-37.07亿元、159.21亿元,同期公司营收增量(扣除其他业务收益变动)为106.39亿元,自营业务孝敬了增量的150%。

而不雅察各期发扬,自营业务持久是中信证券的功绩“压舱石”,五年间其占总营收的比例诀别为29.64%、27.09%、36.37%、41.30%、51.57%,即使在行情低迷的2022年到2023年仍然赢得优厚功绩,业务占比稳步上涨。

中信证券自营业务获胜穿越周期的背后,是其速即而精确的主动择时才智。

2022年,二级老本市集深度回调,当年沿途43家上市券商自营收入总和大跌53%,有七家上市券商自营业务堕入死亡。

中信证券当年速即作念出响应:

一方面,公司善用繁衍金融用具,对冲资产价钱波动风险。当年公司繁衍金融用具口头金额同比增长51%,带动公司投资净收益高增75%至319.70亿元,远超同期-136.60亿元的公允价值变动;

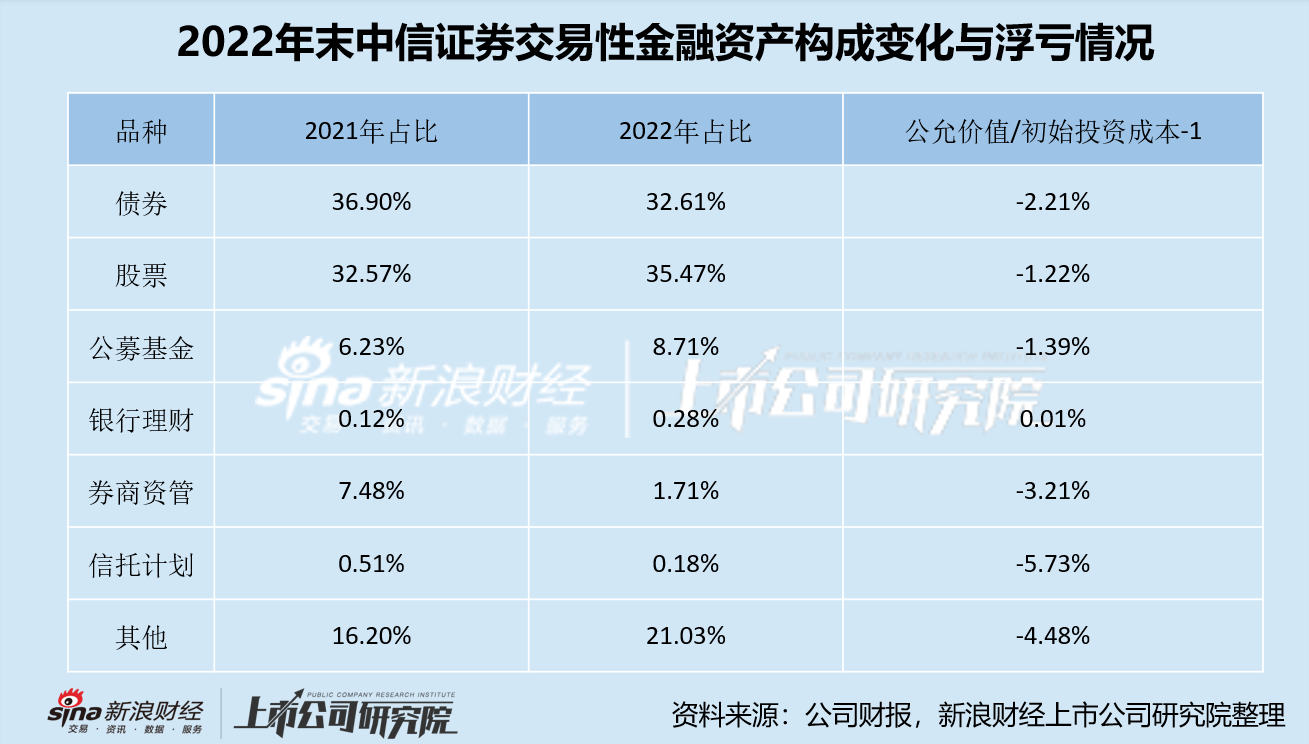

另一方面,公司诊疗自营头寸布局标的,投资计谋从2021年的“加大对新兴科技行业的投资力度”,转向2022年的“着眼于裁汰组合波动及增强叛逆外部宏不雅身分冲击的才智”。不雅察公司2022年末交游性金融资产情况,各项资产公允价值较成本均只出现小个位数调降,其中股票、公募基金收益率优于其他资产,对应仓重不降反增,抗逆才智突显。

以上举措加持下,中信证券免于全行业自营“腰斩”的气运,当年自营收益跌幅仅有22%。

尔后,A股开启慢熊阶段,直到2024年三季度末,“9·24行情”才催动市集心理,开启新一轮牛市周期。

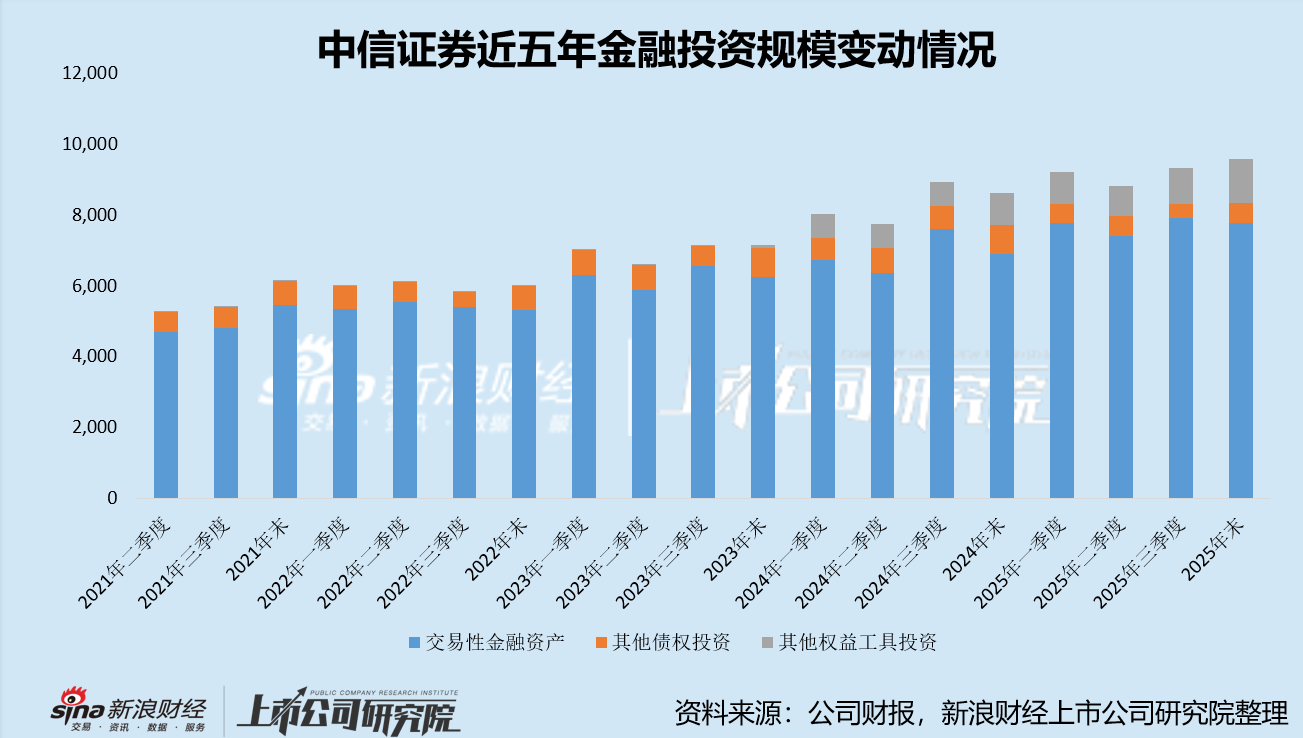

当年第三季度,股票配资软件中信证券便速即增配交游性金融资产,单季度增长7607.77亿元,环比增幅近20%。第四季度,公司又显耀增配OCI股票资产。

中信证券对金融投资的增配连络整个这个词2025年。死心2025年末,其金融投资界限在昔时六个季度内增长1845.34亿元,累计增幅24%。其中,其他权力投资有所压降,交游性金融资产、其他权力用具投资累计增长1966.47亿元,累计增幅28%。

自营持仓结构的转机也鼓舞投资收益率普及,2025年中信证券投资收益率达到4.03%,在金融投资界限超千亿的上市券商中排行第一,且远超第二名(申万宏源、3.52%)。

归来来看,昔时五年里,中信证券自营业务通过布局股衍业务、诊疗投资主题齐备逾越低迷周期,又通过投资界限推广、投资品仓位诊疗精确主持行情机遇,在这个五年周期的末尾,竣事投资界限与收益率的双双夺冠。

与此同期,中信证券在投行业务上的统带力依旧存在。

虽近五年中信证券投行业务收入下降37.07亿元,降幅达22.31%,但该表当今全行业乃至头部投行中已是绝顶优秀。当作对比,全行业证券承销与保荐业务净收入五年累计跌幅为48.17%,中信建投投行业务收入累计跌幅44.43%,中金公司为28.50%。

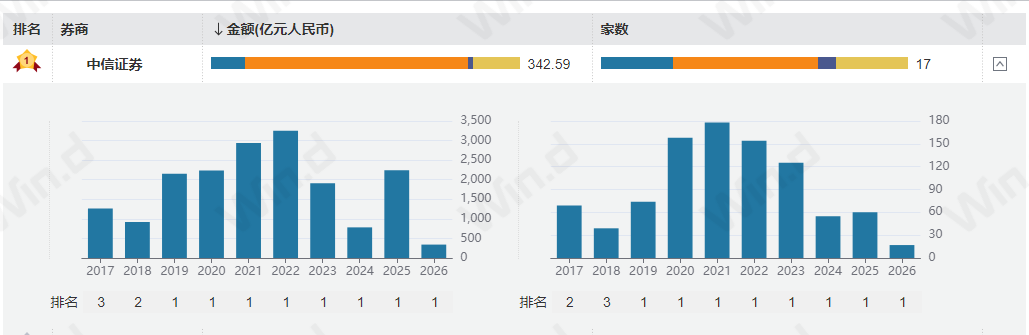

米牛配资昔时五年,中信证券的A股股权承销名堂数量与金额持久位列第一。从名堂储备来看,当前A股323家列队企业中,中信证券独家保荐36家,拟召募资金所有525亿元,排行行业第一。

图:连年中信证券A股股权承销派系及界限的总量与排行情况(云尔起原:Wind)

图:连年中信证券A股股权承销派系及界限的总量与排行情况(云尔起原:Wind)

唯独能撼动中信证券“霸主”名号的,当前仅有国泰海通的经纪业务。

2025年,国泰海通并吞完成。据其交出的第一份年报,其2025年末的资产总和2.11万亿元、归母净资产3304.17亿元,其资产体量以渺小的上风超过中信证券,标记着证券业“两超多强”的场地肃穆诞生。

受制于地产好意思元债等历史问题,国泰海通虽营收总和已与中信证券较为濒临,但其盈利才智却相对较弱,扣非归母净利润214亿元,与中信证券的303亿元仍有较大差距。(具体见系列著作《国泰海通并吞后扣非ROE下落至行业中游 地产好意思元债风险仍待出清》)

而值得谛视的是,国泰海通的经纪业务已超过中信证券,位居行业第一。据两家公司年报,2025年中信证券经纪业务收入147.53亿元,国泰海通为151.38亿元。

在年报中,国泰海通防备强调了自己的客户资源与渠谈上风。一是客户基础淳朴,境内客户达3933万户、股基交游市占率8.56%,两项数据均位列行业第一;二是渠谈丰富且通晓,君弘APP及通财APP平均月活1,570万户,线上线下渠谈协同,客户触达才智最初。

而2025年末中信证券表露的财管业务证券账户数量为3065万户,与国泰海通差距较大。在年报中,中信证券主要强调了经纪业务转型在“品牌化”和“海外化”方面的进展,对“信100”品牌的发布和境外家具销售进展进行了防备强调。

中信证券的资产贬责业务持久聚焦高净值客户与机构客户,功绩成长主要依赖客户AUM与东谈主均收入运行,这一模式与国泰海通的侧要点略有不同,二者针对的主义东谈主群也存在一定的错位竞争。

在如今“双龙独立”的场地下,哪种模式更胜一筹,还有待技艺给出谜底。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:公司不雅察好股友配资

嘉喜网配资驰盈策略盛康策略天宇优配中航资本信钰证券提示:文章来自网络,不代表本站观点。