立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:市值风浪

翻身仗背后藏着一把达摩克利斯之剑。

作家 | beyond

裁剪 | 小白

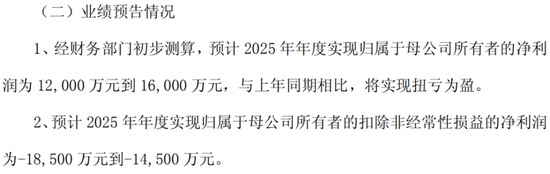

蓝对峙材料起家的奥瑞德(600666,公司)发布了一份扭亏为盈的2025年齿迹预报——全年归母净利润1.2亿元-1.6亿元,一举扭转客岁蚀本1.74亿元的场面。

(开端:公司2025年齿迹预报)

但要是扣非额外常性损益,公司的利润依旧为蚀本1.45亿元-1.85亿元。

利润暴涨的玄机:财技高,照旧主业强?

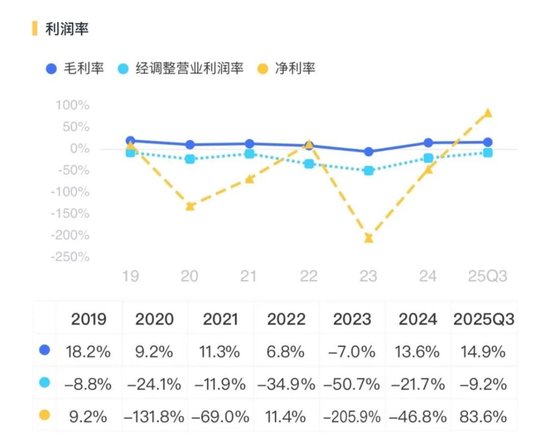

2025年前三季度,奥瑞德营收3.48亿元,同比微降,但净利润却从客岁同时的蚀本平直跳到盈利近3个亿。

若何作念到的?谜底藏在额外常性损益里。

肤浅说,等于公司通过转让子公司股权、子公司歇业计帐等阵势,一次性收到一大笔投资收益。这平直推高了账面利润,也让公司的销售净利率飙到了83.6%——这在制造业里基本不可能靠卖居品竣事。

(开端:市值风浪APP)

更有劝服力的是扣除额外常性损益后的净利润,公司预测2025年全年也曾蚀本1.45亿到1.85亿元,说白了,主业照旧亏的。

财富欠债表“瘦身”告成,但“担保隐忧”还在

比较利润的“虚胖”,奥瑞德的财富欠债表倒确乎作念了不少实打实的优化。

限度2025年三季度末,公司总欠债从9.7亿元暴减到4.7亿元,降幅跳跃一半。财富欠债率2024年末的53%骤降至29%,这相配于一个家庭把房贷从“有点繁重”降到了“基本不慌”的水平。

(开端:市值风浪APP)

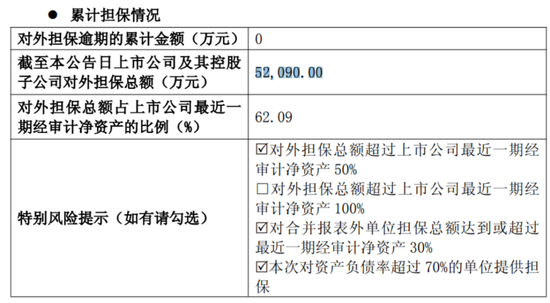

流动比率和速动比率也齐淘气1.5的安全线,短期偿债压力昭彰缓慢。但问题是——表外风险高得吓东说念主。

限度2025年12月1日,奥瑞德及子公司的对外担保总数高达5.2亿元,占净财富的62%。换句话说,公司净财富的六成多齐“悬”在外面。一朝被担保方出问题,公司就得替东说念主还债,净财富可能受损。

(开端:公司2025年12月公告)

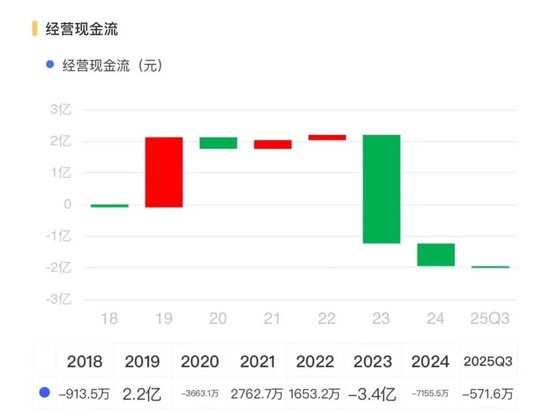

利润转正,但钱呢?

2025年前三季度,公司策画行径现款流净额也曾是负的572万元。也等于说,账面上赚了2.88亿,但策画自己不但没进钱,反而还在往外掏钱。

为什么?很大一部分原因在于应收账款。公司应收账款从2024年末的2.1亿元猛增至2.7亿元,增幅近30%。但同时营收却是下滑的,中赢投资app诠释公司为了督察销售,可能放宽了回款条款,钱充公转头,账却记上了。

信钰证券应收账款盘活率从2.22次降至1.54次。这意味着卖出去的货要花更长时代智商回款,资金被压在客户手里,公司我方却要垫钱督察运营。

算力业务“接棒”,但盈利还得等

奥瑞德这几年在偷偷转型,从传统的蓝对峙材料,切入了算力空洞劳动赛说念。2025年前三季度,算力业务收入已占公司总营收的52%,成为第一大收入开端。2024年该业务收入同比增长跳跃10倍,增长速率确乎惊东说念主。

但这个业务有个特质——重财富、高折旧。2024年,算力业务的折旧与摊销占成本的86%。也等于说,每赚1块钱收入,有8毛多是用来粉饰拓荒和劳动器折旧的。惟一把劳动器“塞满”(即栽植上架率),智商摊薄固定成本,竣事盈利。

现在这个业务还处于“增收不增利”的阶段,毛利率以致不才滑。思靠它果真收货,还需要时代和市集需求的捏续相沿。

2026年,公司能不成翻身,流毒看三点:

算力业务能否果真收货。要是劳动器上架率能领路在80%以上,领域效应知道,毛利就有望回升,这将是公司从“故事”走向“事迹”的最重要一步。

现款流能不成转正。策画现款流捏续为负,是总共问题的中枢。要是应收账款能收转头,回款后果改善,现款流由负转正,公司才算果真活过来了。

担保别出幺蛾子。只消担保比例居高不下,公司就随时可能被拖下水。任何一笔大额代偿,齐可能让前期总共财务建造为山止篑。

2025年,奥瑞德通过一系列本钱运作,给我方作念了一次“财务瘦身”,财富欠债结构确乎澄清了不少。但这更像是一次“外科手术式”的建造,而非主业的“体质增强”。

利润靠的是“卖”,而不是“赚”;现款流还在“失血”;担保这颗雷高悬头顶;新兴业务前程虽好,但还没到盈利的时候。

站在当下,奥瑞德思象空间不小,但省略情味更大。关于粗鄙投资者来说,与其赌“回转”,不如盯着几个流毒信号——策画现款流何时转正、担保比例何时下跌、算力业务毛利率何时回升。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:杨红卜 思考配资

佳成网配资盈富优配华泰优配信钰配资永隆资本信钰证券提示:文章来自网络,不代表本站观点。